RECENT POSTS

警備業界の売却相場は? M&A成功事例から学ぶ「警備員流出リスク」を防ぐ交渉術

人手不足や事業承継ニーズの高まりを背景に、近年、建設業界ではM&Aの件数が右肩上がりで推移しています。

本記事では、建設業界を取り巻く環境の変化、M&Aが活発化している理由、売却価格の考え方、そして実際の成約事例について順を追って解説します。

目次

まず、建設業界の市場規模の推移と直近の見通しを確認していきます。

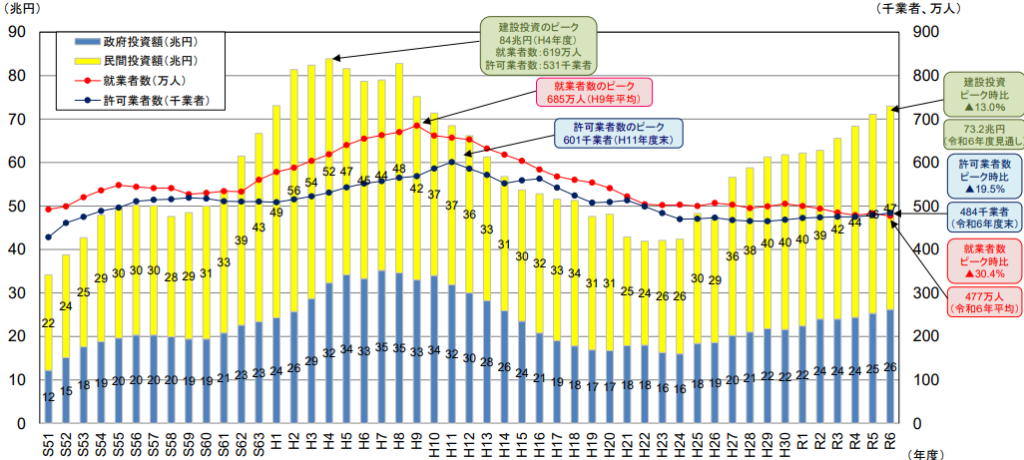

出典:国土交通省「最近の建設産業行政について」

(https://www.mhlw.go.jp/content/11600000/001566406.pdf)

国土交通省が公表している建設投資額の長期データによれば、1990年代前半に約84兆円のピークを記録した後、バブル崩壊後の景気後退と公共投資の絞り込みが重なり、市場は長期にわたって縮小局面に入りました。2010年前後には当時のピーク比でおよそ半分の42兆円規模まで落ち込んでいます。

もっとも、その後は東日本大震災に伴う復旧工事や復興プロジェクトが数年単位で発生したほか、景気回復に支えられた民間設備投資の戻り、東京オリンピックや大阪・関西万博関連の大型案件などが順次寄与し、建設投資額は緩やかに回復してきました。直近では年間70兆円前後の水準まで戻しており、2026年度以降も同水準での推移が見込まれています。一方で、万博需要の反動減や、政策金利の段階的な引き上げによる住宅・不動産市場への影響など、下押し要因にも目配りが必要な局面に入っています。

加えて、戦後の経済成長期に集中的に整備された橋りょう、トンネル、上下水道といった社会資本ストックが一斉に更新時期を迎えつつあり、構造物の長寿命化を狙った補修・改修分野の比重が年々高まっています。新築需要が伸び悩むなかで、ストック型ビジネスへの転換が業界全体の中長期テーマとなっています。

続いて、業界がいま直面している主な経営課題を3つの切り口で見ていきます。

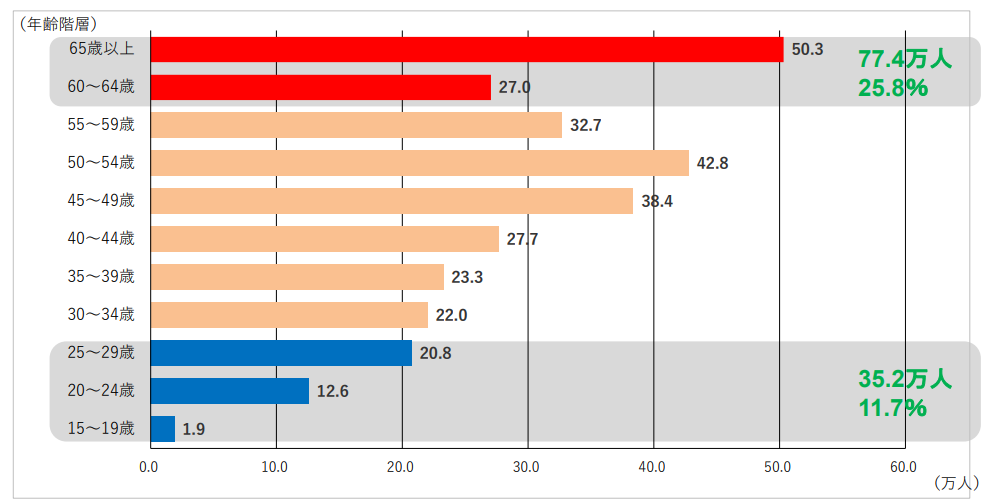

建設業界の最大の構造課題は、慢性的な担い手不足です。

出典:国土交通省「最近の建設産業行政について」

(https://www.mhlw.go.jp/content/11600000/001566406.pdf)

総務省の労働力調査によれば、建設業の就業者数はおおむね減少基調が続いており、ピーク時の1990年代後半に比べて約3割少ない水準まで低下しています。年齢別に見ると、55歳以上の比率が4割近くに達する一方、29歳以下は1割程度にとどまり、現場の高齢化と若年層の入職率の低さが鮮明です。60歳以上の熟練技能者の引退が今後10年で本格化することを踏まえると、技能承継のタイムリミットは目前に迫っています。

こうした状況を受けて、政府は「建設業働き方改革加速化プログラム」などを通じて、賃金水準の引き上げ、週休2日制の定着、適正工期の確保などを推進しています。事業者サイドも、施工現場へのBIM/CIMやドローン・遠隔臨場の活用、施工ロボットの導入、外国人労働者の受け入れ拡大など、デジタル化と国際化の両輪で省人化を進めています。

「2024年問題」とは、2019年4月施行の働き方改革関連法に伴う時間外労働の上限規制が、長らく適用が猶予されていた建設業にも2024年4月から原則適用された一連の課題を指します。施行から約2年が経過した2026年時点では、当初懸念されていた現場運営への影響が、業界として具体的な形で表れ始めています。

規制の本来の狙いは、長時間労働を是正し、業界の労働環境を抜本的に改善することにあります。しかしながら、慢性的な人手不足が解消されないまま稼働時間だけが圧縮されたため、現場全体の生産能力が目減りし、工期長期化や受注の意図的な抑制を余儀なくされる事業者も少なくありません。実際に、施行後2年の業績推移をみると、工期遅延に伴う追加コストや、4週8閉所(週休2日)の徹底による稼働日数の減少が損益面で顕在化してきています。

さらに、月60時間超の時間外労働に対する割増賃金率の引き上げ、年次有給休暇の取得義務化に伴う人件費増、稼働日数の減少による売上機会の喪失など、複合的なコスト要因が利益を圧迫しています。発注者との交渉力が強く、人件費・資材費の上昇分を契約金額に転嫁できた事業者と、価格転嫁が思うように進まなかった事業者との間で、2026年に入ってからの業績格差は一段と広がりつつあります。

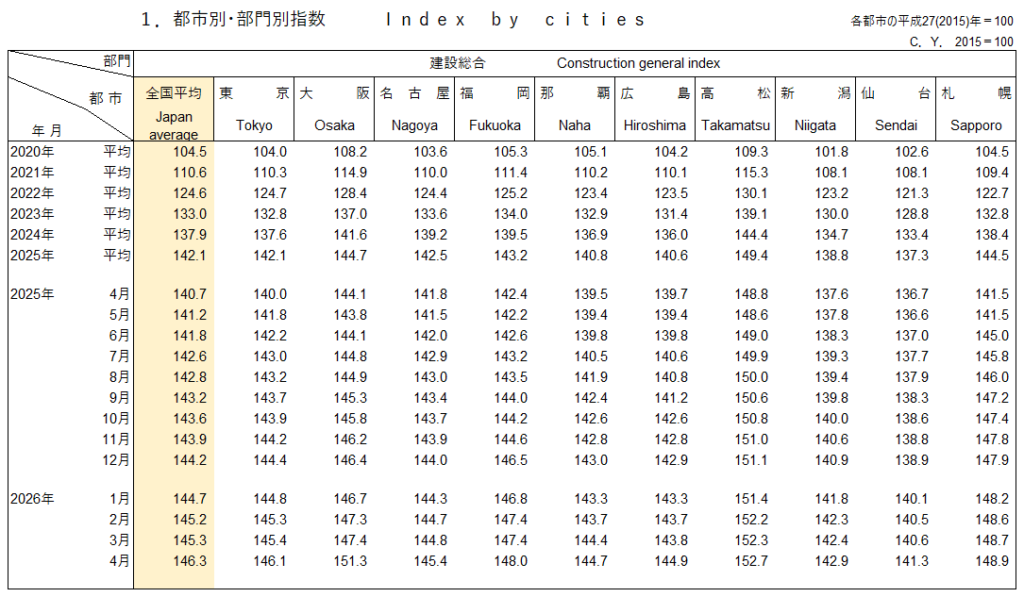

出典:一般財団法人建設物価調査会「建設物価 建設資材物価指数」

(https://www.kensetu-bukka.or.jp/business/so-ken/shisu/shisu_shizai/)

上の表は2015年の価格を100とした場合の都市別の建設資材物価指数です。

建設資材や機材の調達コストは、ここ数年で大幅に上昇し、2026年時点でも高止まりが続いています。

新型コロナウイルス感染症の影響により世界的に需給バランスが乱れ、2021年以降の経済再開局面で需要が一気に戻ったことで、鋼材・木材・セメントなど主要建材の価格が押し上げられました。さらに、2022年以降のウクライナ情勢に端を発するエネルギー価格と原材料コストの上昇圧力は2026年に入っても完全には収束しておらず、長期化する円安基調も相まって、輸入資材の調達コストは依然として高い水準で推移しています。

資材コストが上振れする局面では、早期発注によるリスクヘッジ、複数の調達ルートの確保、工事ごとの実行予算管理の精緻化、エスカレーション条項を盛り込んだ契約交渉など、原価コントロール力と契約交渉力そのものが受注競争力を左右します。

上記のような環境変化を背景に、建設業界とその周辺領域では近年M&Aがいっそう活発化しています。主な理由は次の3点です。

M&Aが活発な第一の要因は、建設業が日本経済のなかで占める存在感の大きさです。建設投資額は年間70兆円台前半で推移しており、名目GDP比でおおむね1割前後を占めるとされています。

この規模感は、買い手にとっては「参入余地が大きく、シェア獲得の余地も残されている市場」であることを意味し、M&Aを通じて事業基盤を一気に拡大できる魅力的なターゲットとなっています。

次に挙げられるのが、業界全体の高齢化と後継者問題です。

売り手側では、業績は黒字であるにもかかわらず、社長の高齢化と後継者の不在、加えて2024年問題以降の経営難度の上昇によって、自主廃業を視野に入れざるを得ない中小建設会社が増えています。一方の買い手側は、自社単独での採用・育成に限界を感じており、即戦力となる有資格者・職人を「会社ごと迎え入れる」ことを成長戦略の柱に据えるケースが多くなっています。需給がかみ合いやすく、M&Aが選択肢として現実的になっているのです。

建設業は、1棟の建物を完成させるまでに、設計、躯体、内外装、電気、空調、給排水、外構など、極めて多くの専門工種が関与します。そのため周辺業種の裾野が広く、組み合わせ次第でシナジーを生みやすい業界構造となっています。

たとえば、電気工事会社が通信工事会社を取り込んで対応領域を広げる、管工事会社が空調工事会社を傘下に迎えて設備工事をワンストップ化する、といった事例が代表的です。さらに、ハウスメーカーや不動産会社が施工部門を内製化するために建設会社を買収するなど、川上・川下からのM&Aニーズも年々強まっています。

続いて、建設業のM&Aを売り手・買い手それぞれの立場から見たメリットを整理します。

後継者問題の解決、会社の存続

業績が安定していても、社内に承継者が見当たらず、廃業を選ばざるを得ない中小企業が増えています。M&Aによる第三者承継を活用することで、社名や事業を残しながら、次の経営体制へバトンを渡すことが可能になります。

従業員の雇用の継続

廃業や倒産を選択した場合、従業員は職を失います。M&Aで事業ごと譲渡できれば、既存の雇用契約・労務環境を維持したまま事業を継続できるため、社員の生活基盤を守ることにつながります。

個人保証・担保の解消

多くの中小企業では、金融機関からの借入時に、経営者個人が連帯保証や担保提供を行っています。株式譲渡型のM&Aでは、原則として負債とともに保証関係も買い手企業に承継されるため、オーナー個人としては経営から退いた後の生活リスクを軽減できます。

創業者利益・売却益の獲得

株式譲渡が成立すれば、株主であるオーナーには現金で売却対価が支払われます。退任後のセカンドライフ資金、新たな事業への投資原資など、用途を自由に設計できる「創業者利益」を確定できる点は大きなメリットです。

買い手企業の経営資源の活用

資本関係を結ぶことで、買い手のブランド力、財務基盤、人材ネットワーク、設備、IT基盤などを活用できるようになります。単独では獲得しづらかった案件への参入や、設備投資の余力を確保しやすくなる効果も期待できます。

人材獲得しやすくなる

大手企業グループの一員となることで、採用市場での認知度・信頼性が向上し、若手人材の獲得・定着が進みやすくなります。

人材の確保

建設業は許認可業種であり、施工管理技士をはじめとする有資格者の在籍人数が事業展開を直接左右します。社内で技能者をゼロから育成するには長い時間がかかるため、人材ごと事業を取り込めるM&Aは、人手不足の即効的な解消策として有効です。

周辺領域への進出、事業領域の拡大

前述のように、建設業は近接する専門工種が多く、相互補完が利きやすい構造です。M&Aを活用すれば、外注に頼っていた工程を内製化する、顧客への提供メニューを拡張するといった戦略を、短期間で実行に移せます。

新規エリアへの進出

M&Aによって、隣接エリアへの進出や、地方から都心、都心から地方への進出が早く実現できる点もメリットの一つです。新規エリアへ自力で進出するとなると、事業基盤の構築に相当な時間を要しますが、M&Aを活用すれば大幅に短縮できます。

魅力的な取引先の獲得、官民の補完

建設会社にはそれぞれ「民間案件に強い」「公共工事の入札ランクが高い」など得意領域があります。自社にない強みを持つ企業をグループ化することで、受注ポートフォリオを分散させ、景気変動や公共投資の増減に左右されにくい収益構造を構築できます。

支配力の強化

同地域・同業種の競合をグループに迎えることで、地域シェアと価格交渉力を高め、経営基盤をより強固にできます。これは建設業に限らず、地場ビジネス全般に共通する戦略的M&Aの王道です。

建設業界の経営者様から最も多くいただくご質問の一つが「うちは一体いくらで売れるのか?」というものです。

結論からお伝えすると、M&Aに「定価」は存在しません。ただし、中小企業のM&A実務で頻繁に使われる「相場の目安となる算定式」は存在します。ここでは、建設業ならではの特性を踏まえた評価の考え方を整理します。

中小規模の建設会社のM&Aでは、「年買法(年倍法)」と呼ばれる方法が広く使われています。これは、「今ある純資産価値」に「将来見込める利益の数年分」を上乗せして譲渡価格を決める考え方です。

【一般的なM&A譲渡価格の算出式】

譲渡価格 = 時価純資産 + 実質営業利益 × 2年〜5年分(のれん代)

決算書に記載された純資産額を出発点としつつ、保有している土地・建物、社用車、有価証券などを直近の時価に評価し直したものを指します。

建設業に特有の論点として、「未成工事支出金(完成前の工事に投じた原価)」が適切に計上されているか、滞留しているプロジェクトが含まれていないかは、必ず精査されるポイントです。

これは会社の「稼ぐ力」、いわゆる「のれん代(営業権)」に対する評価です。

目安としては「営業利益の3年分」程度が用いられることが多いのですが、建設業の場合は次のような要素により、年数(倍率)が上下します。

赤字決算であっても、若手の有資格者が層として揃っているケースなどでは、のれん代が厚く評価され、相場以上の譲渡価格で成約に至ることも珍しくありません。とりわけ2024年問題以降は、人材を保有していること自体の希少価値が高まっており、買い手による評価のうえで人材面のウェイトが一段と上昇しています。

買い手企業は、計算式の数字だけでM&Aを判断するわけではありません。「買収後の事業継続リスク」と「成長余地」の両面を細かく確認します。次のような特徴を持つ会社は、相場よりも高い評価がつきやすい傾向にあります。

業界最大の課題が人手不足であることは前述の通りです。1級・2級施工管理技士などの国家資格を持つ20〜40代の社員が一定数在籍している会社は、それ自体が希少性のある経営資源として評価されます。

下請けに依存せず、自社で案件を獲得できる「元請力」を備えていること、あるいは安定した公共工事の受注実績があることは、収益基盤が分散され、景気耐性も高いと判断される材料になります。

「どんぶり勘定」ではなく、案件ごとに実行予算と原価が管理され、適正な利益率が確保されている会社は、買収後の事業計画も立てやすいため、買い手から好まれます。

一方で、次のような特徴がある会社は、評価が下がる、あるいはそもそも買い手が現れにくくなる傾向があります。

「社長が現場に出ないと工程が回らない」「主要顧客はすべて社長の個人的なつながりで取れている」といった会社は、M&A後に売上が一気に落ちるリスクがあると見られ、評価が下がります。

時間外労働の上限規制への対応が後手に回っている、社会保険未加入の作業員がいる、サービス残業が常態化している、といった状況は、買い手にとっては「簿外債務(隠れたリスク)」とみなされ、ディール成立の大きな障害になります。2024年問題の施行から2年が経過した2026年時点では、買い手側のデューデリジェンスにおいても、労務コンプライアンス領域のチェックがいっそう厳格化しています。

利益を実態以上に良く見せるための架空売上計上や、逆に税負担を軽くするための過度な節税、公私混同による経費処理などがあると、適正な企業価値評価そのものが困難になります。最終的には信頼問題にも発展し、M&Aの成約自体が難しくなります。

ここでは、建設業界における近年のM&A事例をご紹介します。

橋本グループは、静岡県を本拠とする橋本組を中核に、東京・千葉にも拠点を持つ総合建設業者です。

2023年12月、神奈川県の建設会社である宏和エンジニアリングを新たにグループへ迎えたことで、静岡から千葉までの広域エリアを一体的にカバーする事業体制が整いました。

宏和エンジニアリングは耐震補強工事や各種補修工事を得意領域としており、土木・建築を主力とする橋本グループの事業ポートフォリオとの相性が良く、シナジー効果が高いと判断されたことが本件M&Aの決め手となりました。

当社(リガーレ)が仲介を担当した、九州エリアの注文住宅設計施工販売会社同士の案件です。

売り手企業は、ハイエンドゾーンの注文住宅設計・施工に強みを持つ一方、集客面(マーケティング)に課題を抱えていました。後継者不在に加え、さらなる事業成長のためのリソース確保を目的に、第三者との資本提携を模索されていたところ、同業でマーケティングを強みとする成長企業とマッチング。

買い手企業側も、中期事業戦略のなかで高価格帯の注文住宅領域への進出を検討していたことから、早期にシナジーが見込めると判断され、本M&Aが実行に至りました。

建設業界でM&Aを行う際に確認すべきポイント・注意点は下記の4点です。

それぞれ順に解説します。

建設業許可には「一般建設業」と「特定建設業」の2種類があります。

特定建設業を保有している場合、発注者から直接請け負った1件の工事について、4,500万円(建築一式工事の場合は7,000万円)以上の下請契約を締結できます。すなわち、一般建設業許可があれば自社で各種工事を請け負うことは可能ですが、特定建設業許可があれば下請業者に対して多額の発注を行うことができ、大規模工事への対応力が一段高まります。

また、建設業許可は業種ごとに取得する形式で、土木一式・建築一式の2業種に加え、27の専門工事を合わせた合計29業種に区分されています。2016年6月の制度改正で「解体工事業」が新設されたことで現在の29業種体系となりました。

許可の有効期間は5年とされており、対象会社がどの業種の許可をどの区分で取得しているかは、建設業のM&Aにおいて必ず確認すべき基本事項です。

建設業許可を受けるためには、建設業法に定める「経営業務の管理責任者(経管)」を社内に配置する必要があります。

法令で定められた配置要件は、「経営業務の管理責任者を単独で配置するパターン」と、「常勤役員+それを直接補佐する常勤者の組み合わせで配置するパターン」の2類型があり、それぞれ細かな経験年数等の条件が設けられています。

実務上は前者の単独配置パターンが一般的ですが、対象会社が要件を満たした人材を適切に配置できているかは、M&A実行前に必ず確認しておくべきポイントです。

建設業の会計は「建設業会計」という方式で行われます。

これは、1件あたりの工事期間が1年以上の長期に及ぶことが多いという建設業の特性を反映した会計処理で、収益認識基準として工事進行基準と工事完成基準が用いられ、建設業独自の勘定科目が登場します。

代表例が「未成工事支出金」です。これは会計年度をまたぐ工事に投じた費用を翌期に繰り越す科目で、売上と原価のタイミングを合わせるための仕組みなのですが、繰越処理の自由度を悪用して当期利益を過大に表示する粉飾の温床にもなりやすい点に注意が必要です。

したがって、M&Aの実行前にはデューデリジェンス(買収監査)を実施し、過去の利益が建設業会計の処理として適切かどうか、粉飾の兆候はないかを丁寧に検証することが欠かせません。

人員確保を主目的にM&Aを検討する場合はもちろんのこと、それ以外のケースでも、対象会社にどのような従業員が在籍しているか、年齢構成・勤続年数・保有資格などの属性情報を事前に把握しておくことは不可欠です。

売り手側にとっても、従業員の高齢化が進み、若手社員が育っていない状態のままでは、買い手の候補がなかなか現れない、あるいは評価が下がる可能性が高くなります。2024年問題以降は若年層の確保がより一層難しくなっているため、M&Aを視野に入れるのであれば、早めに若手採用と技能承継に着手しておくことが肝心です。

建設業の会社の売却や事業承継を検討される際は、まずはM&Aの専門家にご相談ください。

専門家は、これまでの実績で培った知見をもとに、最適な相手先候補の探索や、株式譲渡・事業譲渡といったM&A手法の比較検討を支援します。会社の強み・弱み、財務状況、希望する相手先像などを社内であらかじめ整理しておくと、初回相談から具体的な議論に進みやすくなります。

リガーレは、建設業界のM&Aアドバイザリーはもちろん、財務・税務デューデリジェンス単独のご依頼にも対応可能です。2024年問題以降の経営環境の変化にも精通しておりますので、承継・売却・買収のいずれの場面でも、お気軽にご相談ください。

中小企業M&Aのプロに相談したい!

自社がいくらで売れるのか知りたい!

デューデリジェンスについて相談したい!

会計や相続対策をスムーズにしたい!

中小企業のM&Aに関するお悩みすべて解決!買収・売却問わずワンストップでサポート!中小企業ならではのお悩みに寄り添います!

税理士法人発、M&Aのプロがあらゆるケースに対応します。

( 受付時間:平日9:30〜17:30 ※土日祝休 )

CATEGORIES

中小企業M&Aのプロに相談したい!

自社がいくらで売れるのか知りたい!

デューデリジェンスについて相談したい!

会計や相続対策をスムーズにしたい!

中小企業のM&Aに関するお悩みすべて解決!買収・売却問わずワンストップでサポート!中小企業ならではのお悩みに寄り添います!

税理士法人発、M&Aのプロがあらゆるケースに対応します。

( 受付時間:平日9:30〜17:30 ※土日祝休 )

中小企業のM&Aに関する

お悩みすべて解決

買収・売却問わず

ワンストップでサポート!

中小企業ならではの

お悩みに寄り添います!

M&A

M&A

M&Aのプロに

相談したい!

ENTERPRISE VALUE

ENTERPRISE VALUE

自社がいくらで

売れるのか知りたい!

DUE DILIGENCE

DUE DILIGENCE

デューデリジェンスに

ついて相談したい!

INHERIITANCE

INHERIITANCE

会計や相続対策を

スムーズにしたい!

税理士法人発、M&Aのプロが

あらゆるケースに対応します。

CONTACT

ご質問やご相談など

お気軽にお問い合わせください